Bilanzierung von Transaktionen im internationalen Zahlungsverkehr. Operationen für internationale Siedlungen. Staatliche Technische Universität Donbass

Zahlungsbilanz des Landes Ist eine systematische Aufzeichnung aller wirtschaftlichen Transaktionen, die von Wirtschaftssubjekten eines bestimmten Landes und Einwohnern des Auslands durchgeführt werden, sowie von Krediteingängen aus dem Ausland für einen bestimmten Zeitraum.

Tabelle 2.8

Zahlungsbilanz eines Landes in Form von Konten

|

Zahlungssaldo |

Bezeichnung von Privatsalden |

|||

|

Zahlungsbelege |

Geld Einheiten |

Geld Einheiten |

||

|

Warenexport |

Einfuhr von Waren |

Handelsbilanz |

||

|

Export von Dienstleistungen |

Import von Dienstleistungen |

Leistungsbilanz |

||

|

Unentgeltliche Zahlungen aus dem Ausland |

Unentgeltliche Zahlungen im Ausland |

Saldo der Transferzahlungen |

||

|

Kapitalimport |

Kapitalexport |

Kapitalbilanz |

||

|

Verkauf von Gold und anderen Devisenreserven |

Erhöhung der Gold- und Devisenreserven |

Währungssaldo |

||

|

Zahlungsbilanzausrichtung |

||||

Der Hauptzweck der Zahlungsbilanz besteht darin, in komprimierter Form den Stand der internationalen Wirtschaftsbeziehungen eines bestimmten Landes im System der Weltwirtschaftsbeziehungen darzustellen und ein Indikator für die Geld-, Devisen-, Steuer- und andere Politik des Landes zu sein Regierung.

Jeder Deal hat zwei Seiten. Aus volkswirtschaftlicher Sicht wird die Art dieser Transaktionen wie folgt bestimmt.

Internationale Kredite - Wertabfluss („plus“) ins Ausland, dem ein kompensierender Wertzufluss oder Zahlungen in dieses Land folgen muss.

Internationale Lastschrift- der Zufluss von Werten („Minus“) aus dem Ausland, für die die Einwohner des Landes zahlen müssen.

Die Zahlungsbilanz hat folgenden inneren Aufbau:

· Handelsbilanz;

· Bilanz der laufenden Operationen;

· Gesamtsaldo (nach offiziellen Berechnungen).

Eines der Hauptziele der makroökonomischen Politik jeder Regierung besteht darin, den Gesamtbetrag des Kredits und den Betrag der Belastung der Zahlungsbilanz auszugleichen.

Handelsbilanz

Die Handelsbilanz beträgt Nettoexportwert der Waren weniger ihre Einfuhren.

Die Handelsbilanz Russlands wies 1993 einen Überschuss von 12 Milliarden US-Dollar auf, und 1996 belief sich der Außenhandelsumsatz Russlands auf 133 Milliarden US-Dollar, das sind 5,2 Prozent mehr als 1994 und 42 Prozent mehr als 1993. Gleichzeitig stieg der Warenexport im Vergleich zu 1995 um 8,3% und betrug 90,5 Mrd. US-Dollar, die positive Handelsbilanz erhöhte sich auf 23 Mrd. US-Dollar.

Veränderungen in der Handelsbilanz zu kommentieren ist nicht einfach. Es wird angenommen, dass der Überschuss (Überschuss an Exporten gegenüber Importen) zeigt, dass die Nachfrage nach nationalen Gütern auf dem Weltmarkt steigt. Die Knappheit zeigt, dass die Güter eines Landes nicht wettbewerbsfähig genug sind und seine Einwohner etwas tun müssen, um ihre Wirtschaft zu schützen. Diese Schlussfolgerung trifft zu, wenn der Grund für die Veränderung der Handelsbilanz eine Zunahme oder Abnahme der Nachfrage ist.

Tabelle 2.9

Zahlungsbilanz Russlands für 1994-96 (Milliarde Dollar)

|

Kredit (+) |

|||||||

|

1. Export von zivilen Produkten |

2. Einfuhr ziviler Produkte |

||||||

|

3. Export von Militärprodukten |

4. Import von Militärprodukten |

||||||

|

Und 1994. Handelsbilanz 1994 = Exporte (1 + 3) - Importe (2 + 4) = + 17.834 (Überschuss) |

|||||||

|

Ein 1995. Handelsbilanz 1995 = Exporte (1 + 3) - Importe (2 + 4) = + 20,8 (Überschuss) |

|||||||

|

Und 1996. Handelsbilanz 1996 = Exporte (1 + 3) - Importe (2 + 4) = +23,06 (Überschuss) |

|||||||

|

5. Export von Dienstleistungen |

6. Import von Dienstleistungen |

||||||

|

B 1994 Dienstleistungsbilanz 1994 = Export (5) - Import (6) = - 6.661 (negativer Saldo) |

|||||||

|

B 1995 Dienstleistungsbilanz 1995 = Export (5) - Import (6) = - 9.536 (negativer Saldo) |

|||||||

|

B 1996 Dienstleistungsbilanz 1996 = Exporte (5) - Importe (6) = - 6.336 (negativer Saldo) |

|||||||

|

7. Erträge (Forderungen) aus ausländischen Beteiligungen |

8. Zahlbar an ausländische Investoren |

||||||

|

9. Arbeitsentgelt (Überweisungen aus dem Ausland) |

10. Arbeitsentgelt (Versetzungen ins Ausland) |

||||||

|

11. Laufende Überweisungen aus dem Ausland |

12. Laufende Überweisungen ins Ausland |

||||||

|

1994. Der Saldo der Einkünfte aus Investitionen und Löhnen für 1994 (7 + 9 + 11) - (8 + 10 + 12) = - 1,893 (neg erheblicher Saldo) |

|||||||

|

Im Jahr 1995. Saldo der Einkünfte aus Investitionen und Löhnen für 1995 (7 + 9 + 11 + 13) - (8 + 10 + 12 + 14) = - 3,26 (negativer Saldo) |

|||||||

|

In 1996. Saldo der Einkünfte aus Investitionen und Löhnen für 1996 (7 + 9 + 11 + 13) - (8 + 10 + 12 + 14) = - 5,124 (negativer Saldo) |

|||||||

|

1994j. Saldo des laufenden Geschäfts für 1994 (A + B + C) = + 9,284 (positiver Saldo) |

|||||||

|

1995 Jahr Saldo der laufenden Transaktionen für 1995 (A + B) = + 8,011 (positiver Saldo) |

|||||||

|

1996 Jahr Leistungsbilanzsaldo 1996 (A + B) = + 11,602 (positiver Saldo) |

|||||||

|

14. Kapitaltransfers aus dem Ausland |

15. Vermögensübertragungen ins Ausland |

||||||

|

16. Direktinvestitionen aus dem Ausland |

17. Direktinvestitionen im Ausland |

||||||

|

18. Portfolioinvestitionen aus dem Ausland |

19. Portfolioinvestitionen im Ausland |

||||||

|

20. Sonstiges Kapital aus dem Ausland |

21. Sonstige Investitionen im Ausland |

||||||

|

D 1994 Kapital- und Finanzierungsrechnung 1994 = Exporte (14 + 16 + 18 + 20) - Importe (15 + 17 + 19) = - 8,879 (negativer Saldo) |

|||||||

|

D 1995 Kapital- und Finanzierungsrechnung für 1995 = Export (14 + 16 + 18 + 20) - Import (15 + 17 + 19) = - 0,017 (negativer Saldo) |

|||||||

|

D 1996 Kapital- und Finanzierungsrechnung 1996 = Exporte (14 + 16 + 18 + 20) - Importe (15 + 17 + 19) = - 4.607 (negativer Saldo) |

|||||||

|

22. Währungsreserven der Zentralbank und des Finanzministeriums Russlands |

23. Änderungen der Währungsreserven (Devisenreserven bei gebietsansässigen Banken) |

||||||

|

24. Reine Fehler und Auslassungen |

|||||||

|

E 1994 Gesamtsaldo (nach offiziellen Berechnungen) für 1994 (Y + D + 22 - 23 + 24) = 0 |

|||||||

|

E 1995. Gesamtsaldo (nach offiziellen Berechnungen) für 1995 (Y + D + 22 - 23 + 24) = 0 |

|||||||

|

E 1996. Gesamtsaldo (nach offiziellen Berechnungen) für 1996 (Y + D + 22-23 + 24) = 0 |

|||||||

Quelle: Zeitung "Finanznachrichten", 1998. Nr. 12.

Aber auch andere Faktoren wirken sich auf die Handelsbilanz aus. Insbesondere der Bauboom lockt ausländisches Ingenieurkapital in das Land, das zur Lösung der Produktionsprobleme beginnt, große Mengen importierter Ausrüstung zu importieren, was irgendwann zu einem Anstieg des Handelsdefizits führt. Dieses Defizit ist jedoch kein Indikator für die Verschlechterung der außenwirtschaftlichen Position des Landes auf dem Weltmarkt.

Saldo des laufenden Geschäfts

Im System der Volkswirtschaftlichen Gesamtrechnungen ist die Leistungsbilanz einer der aussagekräftigsten Salden.

Tabelle 2.10

Die Struktur der Leistungsbilanz einiger Länder der Welt für 1989 (in Millionen US-Dollar)

|

Indikatoren |

Philippinen |

||||

|

Handelsbilanz |

|||||

|

Andere Waren und Dienstleistungen |

|||||

|

Zinsen und Dividenden |

|||||

|

Geldüberweisungen |

|||||

|

Einseitige Überweisungen |

|||||

|

Staatliche Überweisungen |

|||||

|

Kontokorrentsaldo |

Quelle: Internationaler Währungsfonds. - New York, 1990.

Ein positiver Leistungsbilanzsaldo weist darauf hin, dass das Land gegenüber anderen Ländern ein Nettoinvestor ist (in Höhe von Wenn). Umgekehrt bedeutet ein Leistungsbilanzdefizit, dass die Auslandsinvestitionen eines Landes im Ausland schrumpfen und es zu einem Nettoschuldner wird, um zusätzliche Nettoimporte von Waren, Dienstleistungen, Geschenken und Überweisungen zu bezahlen.

Ein Land mit einem Leistungsbilanzüberschuss von mehr als null investiert einen Teil seiner nationalen Ersparnisse (S) im Ausland statt die inländische Kapitalakkumulation zu erhöhen ( Ausweis).

Die Höhe der nationalen Ersparnisse entspricht den inländischen Investitionen plus den ausländischen Investitionen:

wo ich f - Nettoauslandsinvestitionen:

I f = S - I d.

Die Nettoauslandsinvestitionen sind der Betrag, um den ein Land für seinen gesamten Bedarf mehr ausgibt als es produziert, einschließlich der inländischen Kapitalbildung.

Nationale Gesamtausgaben (E) gleich der Summe der Konsumausgaben für in- und ausländische Waren und Dienstleistungen (MIT) plus staatliche Käufe von Waren und Dienstleistungen (G) plus private Investitionen für den Kauf von Investitionsgütern (Ausweis).

Y = C + C + I d + X - M,

wobei C + C + I d = E (nationale Ausgaben).

Dies impliziert, dass das produzierte Sozialprodukt (J) unterscheidet sich von den nationalen Ausgaben um die Höhe der laufenden Zahlungsbilanz oder um die Differenz zwischen Exporten und Importen von Waren und Dienstleistungen (einschließlich Geschenken), d.h. X-M):

Y - E = X - M.

Somit entspricht der positive Saldo der aktuellen Zahlungsbilanz vier verschiedenen Werten:

Leistungsbilanz (X-M) = Netto-Auslandsinvestitionen (I f) =

= Nationale Ersparnisse, die nicht im Inland angelegt sind (S - I d) =

= Differenz zwischen dem produzierten Sozialprodukt und den Staatsausgaben (Y-E).

X - M = I f = S - I d = Y - E.

Die aktuelle Zahlungsbilanz hilft dabei, sich ein aggregiertes Bild von makroökonomischen Veränderungen der Volkswirtschaft im Rahmen ihrer Einbindung in den globalen Wirtschaftsprozess zu machen.

Tabelle 2.11

Der Saldo der Leistungsbilanzen der industriell entwickelten Länder der Welt in den Jahren 1981-1995

|

Deutschland |

||||||||

|

Mrd. USD |

||||||||

BILDUNGSEINRICHTUNG

ORLOVSKAYA BANKING SCHOOL (COLLEGE)

DER ZENTRALBANK DER RUSSISCHEN FÖDERATION

Abteilung für Sonderdisziplinen

Spezialbanken - 080108

KURS INTERDISZIPLINÄRE ARBEIT

nach Disziplinen: "Bankbetrieb" und "Bankbuchhaltung"

zum Thema: Formen internationaler Siedlungen in Siedlungen für den Export und Import von Waren

Studenten):

Zentsova Yaroslava Sergeevna

Gruppe Nr. 304

Arbeitsaufsicht:

Neronskaya Zhanna Gennadievna

Orjol 2007

Einführung. 3

1 Formen des internationalen Zahlungsverkehrs. 6

1.1 Das Konzept der internationalen Siedlungen und ihr Wesen. Staatliche Regulierung des internationalen Zahlungsverkehrs. 6

1.2 Geld- und Finanzbedingungen des Außenhandelsvertrages. Grundbedingungen Lieferung. 7

1.3 Formen des internationalen Zahlungsverkehrs, Verfahren zu ihrer Anwendung und Nachteile. acht

2 Aktivitäten von Kreditinstituten auf dem internationalen Markt. 12

2.1 Dokumentenfluss für internationale Abwicklungstransaktionen unter Verwendung von Finanzinstrumenten. 12

2.2 Das Verfahren zur Berücksichtigung internationaler Abrechnungen in Buchhaltungskonten 14

2.3 Risiken bei der Arbeit auf dem externen Markt. achtzehn

3 Probleme und Perspektiven für die Entwicklung internationaler Siedlungen im Export und Import von Waren. 22

3.1 Finanzielle Globalisierung und Risiken im internationalen Zahlungsverkehr. 22

3.2 Perspektiven für die Entwicklung der Banken auf dem internationalen Markt. 23

Fazit. 25

Bibliographie: 28

Anhang

Anhang 1: Schema der Abrechnung durch Banküberweisungen ………………… 31

Anlage 2: Abrechnungsschema für die Dokumentensammlung ……………… 32

Anlage 3: Abholauftrag für den Export ………………………… 33

Anlage 4: Berechnungsschema für ein Dokumentenakkreditiv mit Zahlung in der Herausgeberbank .................................. .......................................... 34

Anlage 5: Kontenbeschreibung 30109, 30110 …………………… ..… .35

Anlage 6: Kontenbeschreibung 30111, 30114 ………………… ..….… 37

Anlage 7: Kontenbeschreibung 47409, 47410, 90908 ………….… ..… 38

Anlage 8: Merkmale des Kontos 91315 ……………………………… ..… 40

Anhang 9: Schaltplan Buchhaltungsbuchungen für Abrechnungen in Form eines ungedeckten Akkreditivs ……………………………………………… ..… 41

Anlage 10: Merkmale des Kontos 40902 …………………………… …… 43

Anlage 11: Schema Außenhandelsrisiken ……………………….… ..… 44

Anhang 12: Internationale Bankdienstleistungen russischer Banken ... 45

EINLEITUNG

Die Schaffung eines Abwicklungsmechanismus zwischen den Subjekten der Marktbeziehungen, der die Kontinuität und Kontinuität der Zahlungen sicherstellt, ist die wichtigste Voraussetzung für das Funktionieren einer Marktwirtschaft.

Die Relevanz des gewählten Themas liegt darin, dass unter modernen Bedingungen die aktive Teilnahme der Russischen Föderation am internationalen Handel mit erheblichen Vorteilen verbunden ist: Sie ermöglicht es Ihnen, die im Land verfügbaren Ressourcen effizienter zu nutzen, um an den weltweiten Errungenschaften von Wissenschaft und Technik sowie um die Bedürfnisse der Bevölkerung umfassend und variabel zu befriedigen. In diesem Zusammenhang ist es von großem Interesse, die Formen des internationalen Zahlungsverkehrs beim Export und Import von Gütern, ihre Vor- und Nachteile, zu untersuchen. Diese Fragen sind von besonderer Bedeutung für Russland und andere Länder, die auf eine aktive Teilnahme am internationalen Warenhandel ausgerichtet sind. Die Entstehung und weitere Veränderungen im internationalen Siedlungswesen sind mit der Entwicklung und Internationalisierung der Warenproduktion und -zirkulation verbunden. Sie spiegeln die relative Isolation der Geldbewegungen im internationalen Umlauf aufgrund der Diskrepanz zwischen Produktions- und Verkaufszeiträumen sowie der Abgelegenheit der Absatzmärkte wider. Internationale Abwicklungen umfassen Abwicklungen für den Außenhandel mit Waren und Dienstleistungen sowie nichtkommerzielle Transaktionen, Kredite und Kapitalströme zwischen Ländern.

Ziel dieser Studienarbeit ist die Recherche und Analyse von Operationen für den internationalen Zahlungsverkehr, ihrer Besonderheiten, der Vorgehensweise bei der Durchführung, ihrer Vor- und Nachteile aus Sicht von Exporteuren und Importeuren.

In Übereinstimmung mit diesem Ziel ist es notwendig, eine Reihe miteinander verbundener Aufgaben zu lösen:

Geben Sie das Konzept der internationalen Siedlungen und definieren Sie ihre Essenz

Berücksichtigen Sie die staatliche Regulierung internationaler Siedlungen

Bestimmen Sie die monetären und finanziellen Bedingungen des Außenhandelsvertrags

Analysieren Sie die Formen des internationalen Zahlungsausgleichs, das Verfahren für deren Antrag, Vor- und Nachteile

Betrachten Sie den Workflow für Transaktionen mit Finanzinstrumenten

Festlegen des Verfahrens zur Berücksichtigung internationaler Abrechnungen in Buchhaltungskonten

Identifizieren Sie Risiken bei der Arbeit auf dem externen Markt

Berücksichtigen Sie die finanzielle Globalisierung und die Risiken bei der internationalen Abwicklung

Ermittlung der Perspektiven für die Entwicklung der Aktivitäten der Banken auf dem internationalen Markt

Gegenstand der Studienarbeit sind die internationalen Beziehungen, die sich aus dem Export und Import von Waren ergeben.

Gegenstand dieser Arbeit sind die Formen des internationalen Zahlungsverkehrs, die beim Export und Import von Waren verwendet werden.

Beim Verfassen einer Hausarbeit wurden folgende Methoden verwendet: vergleichende Analyse, Recherche, Induktion, Logik, Faktorenanalyse, Konkretisierung, Klassifikation, Synthese, Generalisierung.

Diese Kursarbeit hat folgenden Aufbau:

Einleitung, Hauptteil, bestehend aus drei Abschnitten, Schluss, Literaturverzeichnis und Anhängen, Diagramme, Tabellen, Dokumentenformulare, Auszüge aus Rechtsakten. Gesamtarbeitsvolumen - 25 Blatt

1 Formen des internationalen Zahlungsverkehrs

1.1 Das Konzept der internationalen Siedlungen und ihr Wesen. Staatliche Regulierung des internationalen Zahlungsverkehrs.

Ein erheblicher Teil der von zugelassenen Banken durchgeführten Geschäfte in Fremdwährung ist mit der Bedienung des internationalen Warenverkehrs verbunden, dh mit Zahlungen für Waren und Dienstleistungen.

Internationaler Zahlungsausgleich - Regulierung von Zahlungen für Geldforderungen und -verpflichtungen im Zusammenhang mit wirtschaftlichen, politischen und kulturellen Beziehungen zwischen juristischen Personen und natürlichen Personen verschiedene Länder.

Das Verfahren zur Abrechnung von importierten und exportierten Waren wird durch die Gesetzgebung des Landes geregelt und unterliegt auch den internationalen Regeln für die dokumentarische Registrierung und die Zahlung von Zahlungsdokumenten.

Der internationale Zahlungsverkehr unterliegt dem Völkerrecht:

Internationale Regeln für die Auslegung von Handelsbegriffen (INCOTERMS _ 90), deren Ziel es ist, ein internationales Regelwerk für die Auslegung der am häufigsten verwendeten Handelsbegriffe im Außenhandel zu entwickeln

· Für alle Akkreditive (einschließlich Standby-Akkreditive) gelten die Uniform Rules and Practices for Documentary Credit (UCP N 500). Sie sind für alle Interessenten bindend, sofern nicht ausdrücklich etwas anderes vereinbart wurde.

· Einheitliche Inkassoregeln (ICC-Publikation Nr. 522, überarbeitet 1995) gelten für alle Inkasso, wenn ein Hinweis auf diese Regeln im Text der „Inkassoanweisung“ enthalten ist, und sind für alle darin genannten Parteien bindend, sofern nicht ausdrücklich etwas anderes vereinbart wurde oder sofern nichts anderes in nationalen, staatlichen oder lokalen Gesetzen und/oder Vorschriften enthalten ist, von denen nicht abgewichen werden kann

Die Einheitlichen Rechtsvorschriften für First-Demand-Garantien (Ausgabe 1992, ICC-Publikation N 458) gelten für alle Bankgarantien oder Nachträge, die der Bürge zur Ausstellung verpflichtet hat und aus denen hervorgeht, dass sie in Übereinstimmung mit diesen Regeln erstellt wurden (ICC-Publikation N 458) und ist für alle Parteien der Garantie bindend, sofern nicht ausdrücklich etwas anderes in der Garantie oder Ergänzung angegeben ist

sowie interne Gesetze und Vorschriften der Russischen Föderation:

· das Bundesgesetz vom 10. Dezember 2003 Nr. 173-FZ "Über Devisenregulierung und Devisenkontrolle", deren Zweck es ist, die Umsetzung einer einheitlichen staatlichen Devisenpolitik sowie die Stabilität der Währung der Russischen Föderation zu gewährleisten und die Stabilität des heimischen Devisenmarktes der Russischen Föderation als Faktoren der fortschreitenden Entwicklung der Volkswirtschaft und der internationalen Wirtschaftskooperation

· Bundesgesetz vom 8. Dezember 2003 N 164-FZ "Über die Grundlagen der staatlichen Regulierung der Außenhandelstätigkeit" definiert die Grundlagen der staatlichen Regulierung des Außenhandels, die Befugnisse der Russischen Föderation und der Mitgliedskörperschaften der Russischen Föderation in diesem Bereich des Außenhandels, um günstige Bedingungen für den Außenhandel sowie den Schutz der wirtschaftlichen und politischen Interessen der Russischen Föderation zu gewährleisten.

CBRF-Vorschriften

1.2 Geld- und Finanzbedingungen des Außenhandelsvertrages. Grundlegende Lieferbedingungen

Die schwierigsten und am besten qualifizierten Bankangestellten sind Abrechnungen im Rahmen von Verträgen im Bereich des internationalen Handels und Bau- und Installationsarbeiten. Die Geschwindigkeit und Garantie des Zahlungsauftrags sowie die Höhe der mit der Durchführung von Transaktionen über Banken verbundenen Kosten hängen von der Wahl der Zahlungsformen und -bedingungen ab. Daher vereinbaren Außenhandelspartner im Verhandlungsprozess die Zahlungsbedingungen und fixieren diese anschließend im Vertrag. Zwischenstaatliche Vereinbarungen legen allgemeine Grundsätze der Abwicklung fest, und detaillierte Bedingungen sind in Außenhandelsverträgen klar formuliert. Diese Bedingungen umfassen die folgenden Hauptelemente:

Preiswährung und Zahlungswährung. Die Währungseffizienz der Transaktion hängt in gewissem Maße von der Wahl der Währung des Preises und der Zahlungswährung ab. Die folgenden Hauptmethoden zur Bestimmung der Preise von Waren können unterschieden werden.

1. Feste Preisfestsetzung bei Vertragsabschluss, bei der sich die Preise während der Laufzeit nicht ändern. Diese Methode wird verwendet, wenn die Preise auf den Weltmärkten tendenziell fallen.

2. Bei Vertragsabschluss wird das Prinzip der Preisfestsetzung festgelegt (basierend auf Notierungen des einen oder anderen Warenmarktes am Tag der Lieferung) und der Preis selbst wird während der Ausführung des Geschäfts festgelegt. Diese Methode wird normalerweise bei einem Aufwärtstrend der Marktpreise praktiziert.

3. Der Preis ist bei Vertragsschluss fest festgelegt, ändert sich jedoch, wenn sich der Marktpreis vom Vertragspreis, zB um mehr als 5 %, ändert.

4. Gleitender Preis in Abhängigkeit von Änderungen der Kostenelemente, zB bei der Bestellung von Geräten. Bei hohen Marktbedingungen werden im Interesse des Kunden Beschränkungen eingeführt.

5. Mischform: Ein Teil des Preises ist fest fixiert, ein Teil ist in Gleitform eingestellt.

Preiswährung - die Währung, in der der Preis eines Artikels bestimmt wird. Bei der Wahl einer Währung, in der der Preis eines Produkts festgelegt ist, sind die Art des Produkts, die Bedingungen zwischenstaatlicher Abkommen und die internationalen Gepflogenheiten von großer Bedeutung. Manchmal wird der Kontraktpreis in mehreren Währungen (zwei oder mehr) oder einem Währungskorb angegeben, um das Währungsrisiko abzusichern.

Zahlungswährung - die Währung, in der die Verpflichtung des Importeurs (oder Kreditnehmers) zurückzuzahlen ist. Bei instabilen Wechselkursen werden die Preise in der stabilsten Währung festgelegt und die Zahlung erfolgt normalerweise in der Währung des Einfuhrlandes. Stimmen Preis- und Zahlungswährung überein, so sieht der Vertrag den Umrechnungskurs des ersten in den zweiten vor. Der Vertrag legt die Bedingungen für die Neuberechnung fest: 1) der Zeitpunkt der Wechselkursanpassung (zB am Vorabend oder am Tag der Zahlung) an einem bestimmten Devisenmarkt (Verkäufer, Käufer oder Drittland) wird angegeben; 2) der Kurs, zu dem die Neuberechnung durchgeführt wird, wird festgelegt: normalerweise der Durchschnittskurs, manchmal der Kurs des Verkäufers oder des Käufers für die Eröffnung, Schließung des Devisenmarktes oder der durchschnittliche Tageskurs.

Zahlungsbedingungen sind ein wichtiges Element des außenwirtschaftlichen Geschäftsverkehrs. Darunter sind: Vorauszahlung, Barzahlung, Vergleich mit der Gewährung eines gewerblichen Darlehens, ein Darlehen mit Option (Wahl) auf Barzahlung.

Die Angleichung der gegenläufigen Interessen der Gegenparteien in den internationalen Wirtschaftsbeziehungen und die Gestaltung ihrer Zahlungsbeziehungen werden durch den Einsatz verschiedener Zahlungsmittel umgesetzt.

1.3 Formen des internationalen Zahlungsverkehrs, Verfahren zu ihrer Anwendung und Nachteile

Der gängigen Praxis entsprechend werden derzeit folgende Hauptformen des internationalen Zahlungsverkehrs verwendet: Akkreditiv, Inkasso, Banküberweisung, Kontokorrent, Vorauskasse. Darüber hinaus fließen Wechsel und Schecks in die Berechnungen ein.

Eine Banküberweisung ist eine Anweisung von einer Bank an eine andere, dem Empfänger einen bestimmten Betrag zu zahlen. In Form einer Banküberweisung werden Inkassozahlungen, Zahlungen zur Schlussabrechnung, Vorauszahlungen geleistet. Darüber hinaus werden durch die Übertragung Neuberechnungen und andere Operationen durchgeführt. Banküberweisungen werden derzeit über das SWIFT-System abgewickelt. Banküberweisungen können mit anderen Abrechnungsregeln (zB Inkasso) sowie Garantien kombiniert werden. Der Exporteur zieht es vor, Überweisungen mit einer Bankgarantie zu kombinieren, die für den Fall, dass der Importeur die Ware nicht bezahlt, eine Zahlung gegen die Garantie leistet. Für eine Warenüberweisung greift der Importeur häufig auf einen Bankkredit zurück, dessen Laufzeit kürzer ist als bei einem Kredit zur Eröffnung eines Akkreditivs.

Inkasso ist ein Bankgeschäft, bei dem die Bank im Namen des Kunden und auf der Grundlage seiner Anweisungen vom Importeur Zahlungen für die an ihn gelieferten Waren und Dienstleistungen entgegennimmt und diese Gelder dem Bankkonto des Exporteurs gemäß den einheitlichen Vorschriften gutschreibt Sammlungsregeln.

Abrechnungen in Form von Inkasso verschaffen dem Importeur gewisse Vorteile, dessen Hauptpflicht darin besteht, die Handelspapiere zu begleichen, die ihm das Recht auf die Ware verleihen, ohne dass er im Voraus Geld von seinem Umsatz abziehen muss. Der Exporteur behält sich jedoch weiterhin das gesetzliche Verfügungsrecht über die Ware bis zur Zahlung durch den Importeur vor, es sei denn, es wird praktiziert, dem Käufer zur Beschleunigung des Wareneingangs einen der Originalfrachtbriefe direkt zuzusenden.

Gleichzeitig hat die Sammelform der Abrechnung erhebliche Nachteile für den Exporteur. Zum einen trägt der Exporteur das Risiko einer möglichen Zahlungsverweigerung des Importeurs, die mit einer Verschlechterung der Marktbedingungen oder der Vermögenslage des Zahlers verbunden sein kann. Voraussetzung für die Inkassoform des Vergleichs ist daher das Vertrauen des Exporteurs in die Zahlungsfähigkeit des Importeurs und dessen Treu und Glauben. Zum anderen besteht insbesondere bei langfristigen Warentransporten ein erheblicher zeitlicher Abstand zwischen dem Eingang der Deviseneinnahmen aus dem Inkasso und dem Warenversand.

In Übereinstimmung mit den einheitlichen Regeln und Zollbestimmungen für Dokumentenakkreditive definieren wir ein Akkreditiv - dies ist eine Vereinbarung, durch die sich die Bank auf Verlangen des Kunden verpflichtet, Dokumente an den Begünstigten zu zahlen, zu dessen Gunsten die Akkreditiv eröffnet wird, Zahlung zu leisten, den vom Begünstigten ausgestellten Wechsel entgegenzunehmen oder Dokumente zu verhandeln (Kauf-)Dokumente, wenn alle Bedingungen des Akkreditivs erfüllt sind. Die Verpflichtung der Bank aus einem Akkreditiv ist unabhängig und hängt nicht von der Rechtsbeziehung der Parteien aus einem Handelsvertrag ab. Diese Bestimmung dient dem Schutz der Interessen der Banken und ihrer Kunden: Dem Exporteur wird die Beschränkung der Anforderungen an die Papiere und den Zahlungseingang nur durch die Bedingungen des Akkreditivs gewährt; an den Importeur - die strikte Erfüllung aller Akkreditivbedingungen durch den Exporteur.

Das Akkreditiv ist die komplizierteste und teuerste Abwicklungsform. Banken berechnen für die Durchführung von Akkreditivgeschäften (Beratung, Bestätigung, Dokumentenprüfung, Zahlung) eine höhere Provision. Zudem greift der Importeur zur Eröffnung eines Akkreditivs in der Regel auf einen Bankkredit zurück und zahlt dafür Zinsen, was seine Zahlungsweise verteuert. Für den Importeur führt das Akkreditiv zur Immobilisierung und Auflösung seines Kapitals, da er vor Erhalt und Verkauf der Ware ein Akkreditiv eröffnen muss, gibt ihm aber gleichzeitig die Möglichkeit, die Erfüllung (über Banken) zu kontrollieren der Geschäftsbedingungen des Exporteurs. Für den Exporteur sind nach Vorauszahlungen die Abrechnungen in Form eines Akkreditivs am günstigsten, da dies die einzige Abrechnungsform (außer Bürgschaftsgeschäften der Banken) ist, die eine Zahlungsverpflichtung der Bank enthält. Somit hat ein unwiderrufliches Akkreditiv für den Exporteur gegenüber der Inkassoform der Abrechnung folgende Vorteile: Verlässlichkeit der Abrechnung und Gewährleistung der fristgerechten Zahlung der Ware, da durch die Bank durchgeführt; Pünktlichkeit des Zahlungseingangs, wenn das Kreditinstitut die Zahlung unverzüglich nach Versand der Ware gegen Vorlage der Versandpapiere leistet; Einholung der Erlaubnis des Importeurs, bei der Ausstellung eines Akkreditivs in Fremdwährung Devisen in das Ausfuhrland zu transferieren.

Berechnungen in Form eines Vorschusses. Der Begriff "Vorauszahlung" bezeichnet Zahlungen des Importeurs vor dem Versand der Waren / Dienstleistungen durch den Exporteur. Gemäß der gängigen Praxis gelten Vorauszahlungen einerseits als Zahlungsziel und andererseits als Zahlungsmittel. Diese Berechnungen sind für den Exporteur am vorteilhaftesten, da die Bezahlung der Ware durch den Importeur vor dem Versand und manchmal sogar vor der Herstellung erfolgt. Zahlt der Importeur die Ware im Voraus, schreibt er dem Exporteur eine Gutschrift vor. Zahlungen in Form eines Vorschusses machen nach internationaler Praxis 10-33% der Vertragssumme aus. Im Namen des Exporteurs in Höhe der Vorauszahlung stellt die Bank des Exporteurs in der Regel zugunsten des Importeurs eine Garantie für die Rückzahlung des erhaltenen Vorschusses bei Nichterfüllung der Vertragsbedingungen und Nichtlieferung der Waren. Die Zustimmung des Importeurs zu diesen Abrechnungsbedingungen ist entweder mit seinem Interesse an der Lieferung der Ware verbunden oder mit dem Druck des Exporteurs, der an Zahlungsgarantien interessiert ist.

Der Kern der Abrechnungen auf offenem Konto besteht in regelmäßigen Zahlungen des Importeurs an den Exporteur nach Erhalt der Ware. Die Höhe der kurzfristigen Schulden wird in den Büchern der Handelspartner erfasst. Diese Form des internationalen Zahlungsverkehrs ist mit einem Darlehen auf offenem Konto verbunden.

Ein offenes Konto wird für Abrechnungen zwischen Unternehmen verwendet, die durch traditionelle Handelsbeziehungen verbunden sind. In der Regel werden offene Abrechnungen für regelmäßige Lieferungen verwendet, wenn das Vertrauen durch eine langfristige Geschäftsbeziehung gestützt wird und der Käufer ein seriöses Unternehmen ist. Charakteristisch für diese Zahlungsform ist, dass der Warenverkehr dem Geldverkehr voraus ist. In diesem Fall sind Abrechnungen von Warenlieferungen getrennt und mit Handelskrediten verbunden, und in der Regel kreditiert der Exporteur dem Importeur einseitig. Erfolgt die Warenlieferung einvernehmlich mit anschließender Verrechnung auf Kontokorrent, so besteht beidseitige Beleihung beider Parteien und gegenseitige Forderungen werden aufgerechnet.

Für den Importeur sind Abrechnungen auf offene Rechnung am günstigsten, da er die Nachzahlung für die erhaltene Ware leistet und die Zinsen für das gewährte Darlehen nicht gesondert berechnet werden: Es besteht kein Zahlungsrisiko für die nicht gelieferte oder beanstandete Ware. Für den Exporteur ist diese Form der Abrechnung am wenigsten rentabel, da sie keine zuverlässige Garantie für die pünktliche Zahlung enthält, den Umschlag seines Kapitals verlangsamt und manchmal die Inanspruchnahme eines Bankdarlehens erforderlich macht. Das Zahlungsausfallrisiko des Importeurs der Ware bei einseitiger Verwendung dieser Zahlungsart ist ähnlich dem Mangelrisiko des Exporteurs bei Vorauszahlungen. Tatsächlich ist diese Form der Abrechnung mit der Kreditvergabe an den Importeur verbunden und spiegelt das Vertrauen des Exporteurs in ihn wider. Daher wird diese Abrechnungsform in der Regel nur bei Gegenlieferungen verwendet, wenn die Gegenparteien abwechselnd als Verkäufer und Käufer auftreten und die Vertragsverletzung des Importeurs eine Einstellung der Warenlieferungen durch den Exporteur nach sich zieht. Bei einseitigen Lieferungen werden Abrechnungen auf offene Rechnung selten verwendet.

Im internationalen Zahlungsverkehr werden vom Exporteur und Importeur ausgestellte Wechsel verwendet. Ein Wechsel ist ein in der gesetzlich vorgeschriebenen Form erstelltes Dokument, das eine unbedingte Anweisung von einer Person (Bezogenem) an eine andere (Bezogener) enthält, innerhalb einer bestimmten Frist einen bestimmten Geldbetrag an einen in der Rechnung benannten Dritten zu zahlen (Zahlungsempfänger) oder Inhaber. Händler und Einreicher können dieselbe Person sein, wenn der Wechsel für „sich selbst“ ausgestellt wird. Der Akzeptierer, also der Exporteur oder die Bank, ist für die Zahlung der Rechnung verantwortlich. Von der Bank akzeptierte Wechsel können einfach über die Buchhaltung in Bargeld umgewandelt werden. Mit der Entwicklung der Waren-Geld-Beziehungen und der Globalisierung der Wirtschaftsbeziehungen wurde der Gesetzentwurf zu einem universellen Kredit- und Abrechnungsdokument.

Schecks werden im internationalen Zahlungsverkehr verwendet. Erfolgt die Zahlung mittels Scheck (Kundenscheck) oder überlässt deren Abrechnung der Bank (Bankscheck), ist der Scheck bei Vorlage zur Zahlung fällig (Inkasso).

Unter dem Einfluss der wissenschaftlichen und technologischen Revolution werden Computer aktiv in internationale Siedlungen eingeführt, elektronische Signale werden in Form von Aufzeichnungen im Speicher von Bankcomputern verwendet, die über Fernkommunikationskanäle des Internets übertragen werden. Die Übermittlung von Informationen über Interbankenabwicklungen erfolgt über SWIFT.

2 Aktivitäten von Kreditinstituten auf dem internationalen Markt

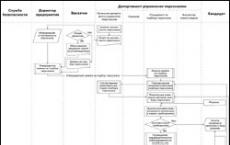

2.1 Belegfluss für internationale Abwicklungstransaktionen unter Verwendung von Finanzinstrumenten

Im internationalen Zahlungsverkehr führen Banken oft Überweisungen im Auftrag ihrer Kunden durch. An diesen Operationen sind beteiligt: der Schuldner-Übersetzer; die Bank des Auftraggebers, die den Auftrag angenommen hat; die Bank, die dem Empfänger den Überweisungsbetrag gutschreibt; Der Empfänger.

Bei der Durchführung einer Überweisung nehmen Banken an Abrechnungen teil, indem sie erst dann überweisen, wenn der Zahler der Bank einen Zahlungsauftrag zur Zahlung des Vertrages übermittelt hat. Banken sind jedoch nicht für die Zahlung verantwortlich.

Banken haben keine Kontrolle über die Lieferung von Waren oder die Übergabe von Dokumenten an den Importeur sowie die Ausführung der Zahlung im Rahmen des Vertrags. Bei dieser Abrechnungsform ist die Bank lediglich für die Überweisung der Zahlung vom Konto des Auftraggebers auf das Konto des Empfängers zum Zeitpunkt der Abgabe des Zahlungsauftrags (Anlage 1) zuständig.

Nach Vertragsabschluss zwischen Importeur und Exporteur stellt der Importeur einen Überweisungsantrag an die Bank. Die Lieferung der Ware kann vor oder nach der Zahlung erfolgen, die sich nach den Vertragsbedingungen und den Währungsgesetzen der Länder richtet.

Die Bank des Importeurs sendet, nachdem sie den Zahlungsauftrag des Importeurs angenommen hat, den Zahlungsauftrag in ihrem Namen an die entsprechende Bank des Exporteurs. Nach Erhalt des Zahlungsauftrags überprüft die Bank des Exporteurs deren Echtheit und führt eine Gutschrift des Geldes auf dem Konto des Exporteurs durch.

Der wirtschaftliche Inhalt von Banküberweisungen hängt davon ab, ob die Zahlung für Waren oder Dienstleistungen vor Lieferung (Vorauszahlungen) oder nach Eingang beim Importeur (Abrechnungen in Form eines Kontokorrents) erfolgt.

Die Inkassoform der Abrechnung umfasst (Anhang 2): 1) einen vertrauenswürdigen Kunden, der seiner Bank einen Inkassovorgang anvertraut; 2) die überweisende Bank, der der Auftraggeber den Einzug anvertraut; 3) die einziehende Bank, die Fremdwährungen entgegennimmt, 4) die vorlegende Bank, die dem Importeur-Zahler die Dokumente vorlegt; 5) der Zahler.

1. Der Exporteur schließt mit dem Importeur einen Vertrag über den Verkauf von Waren zu den Bedingungen des dokumentarischen Inkassos ab und sendet ihm die Ware zu.

2. Der Exporteur übersendet seiner Bank (Auftraggeber) einen Inkassoauftrag (Anlage 3) und Handelspapiere.

3. Die Bank des Exporteurs leitet den Inkassoauftrag und die Handelsunterlagen an die Inkassobank weiter.

4. Die Inkassobank kann gleichzeitig als vorlegende Bank fungieren und dem Importeur die eingegangenen Dokumente zur Zahlung vorlegen. Die Einreichung von Dokumenten kann von der Inkassobank auch über eine andere Bank (in der Regel die Bank des Importeurs) erfolgen.

5. Der Importeur bezahlt die Dokumente an die einziehende (vorlegende) Bank.

6. Die einziehende Bank überweist die Zahlung an die überweisende Bank (oder die Bank des Exporteurs).

7. Die überweisende Bank schreibt den überwiesenen Betrag dem Konto des Exporteurs gut.

Unterscheiden Sie zwischen sauberer und dokumentarischer Sammlung. Nettoinkasso bezeichnet den Einzug von Zahlungen auf Finanzdokumente, die nicht von Handelsdokumenten begleitet werden; dokumentarische (kommerzielle) Sammlung - Finanzdokumente, die von Handelsdokumenten begleitet werden, oder nur Handelsdokumente. Gleichzeitig haben Banken keine Zahlungsverpflichtungen für Dokumente.

Der Exporteur weist nach dem Versand der Ware seine Bank an, vom Importeur einen bestimmten Geldbetrag zu den Bedingungen zu erhalten, die im Inkassoauftrag mit genaueren Anweisungen enthalten sind. Es gibt zwei Hauptarten von Inkassoaufträgen: a) Dokumente werden dem Zahler gegen Zahlung (D/P) und b) gegen Annahme (D/A) ausgestellt. Es ist manchmal üblich, dem Importeur gegen seine schriftliche Zahlungsverpflichtung innerhalb einer bestimmten Frist Dokumente unentgeltlich auszustellen. Unter diesen Bedingungen hat der Importeur die Möglichkeit, die gekauften Waren zu verkaufen, den Erlös zu erhalten und dann den Einzug an den Exporteur zu zahlen. Um den Eingang von Deviseneinnahmen beim Exporteur zu beschleunigen, kann die Bank den Wechsel berücksichtigen oder ein Darlehen gegen Handelspapiere gewähren. Somit ist die Inkassoform der Abrechnung mit Kreditbeziehungen verbunden. In entwickelten Ländern ist die Einziehung die wichtigste Form der Abrechnung im Rahmen von Verträgen zu den Bedingungen eines gewerblichen Darlehens. Gleichzeitig stellt der Exporteur einen Wechsel zum Einzug zur Annahme durch den Zahler in der Regel gegen Aushändigung von Handelspapieren an diesen aus (Dokumenteneinzug); bei Fälligkeit werden die angenommenen Wechsel zur Zahlung zum Einzug übersandt ( saubere Sammlung).

Schematisch lässt sich die Akkreditivform des Vergleichs (Anlage 4) in Form der folgenden Stufen darstellen.

Nach Vertragsabschluss mit dem Exporteur stellt der Importeur bei der Bank einen Antrag auf Eröffnung eines Akkreditivs.

Die ausstellende Bank eröffnet ein Akkreditiv und sendet es an ihren Korrespondenten, in der Regel im Exportland, mit der Anweisung, das Akkreditiv dem Begünstigten mitzuteilen.

Die avisierende Bank überweist das Akkreditiv an den Begünstigten und bescheinigt dessen Echtheit.

Nach Erhalt eines zu seinen Gunsten eröffneten Akkreditivs (also Zahlungspflicht der Bank) versendet der Begünstigte die Ware, übergibt die Dokumente in der Regel an die avisierende Bank, die diese zur Zahlung an die ausstellende Bank weiterleitet Bank.

Entsprechen die Dokumente den Akkreditivbedingungen, überweist die ausstellende Bank nach Prüfung der Ordnungsmäßigkeit der Papiere das Geld gemäß den Anweisungen der avisierenden Bank und übergibt die Dokumente an den Besteller, der die Ware entgegennimmt.

Gemäß den Akkreditivbedingungen besteht die Möglichkeit, als zur Zahlung von Dokumenten befugte Bank (nominierte Bank) eine beratende Bank zu benennen, die in diesem Fall die Dokumente an den Exporteur zum Zeitpunkt ihrer bei der Bank einreichen und dann von der ausstellenden Bank (bei einigen Akkreditiven) die Rückerstattung der geleisteten Zahlung verlangen. Verfügen die benannte Bank und die ausstellende Bank nicht über gemeinsame Korrespondenzkonten, so beteiligt sich an den Berechnungen die Tritium- (erstattende) Bank, bei der die Korrespondenzkonten dieser Banken eröffnet werden. In diesem Fall erteilt die ausstellende Bank bei Eröffnung eines Akkreditivs der zurückzahlenden Bank die Weisung (Erstattungsbehörde), die Forderungen der ausführenden Bank während der Gültigkeitsdauer und in Höhe des Akkreditivs zu begleichen.

Das Abwicklungsverfahren für die Rückzahlung von Schulden auf einem offenen Konto wird durch eine Vereinbarung zwischen den Kontrahenten bestimmt. Typischerweise erfolgen wiederkehrende Zahlungen pünktlich (nach Abschluss der Lieferungen oder Weiterverkauf durch den Importeur Mitte oder Ende des Monats). Nach dem Abrechnungsabgleich erfolgt die endgültige Tilgung der Forderung auf dem offenen Konto in der Regel per Banküberweisung oder Scheck über Banken. In der Bankenstatistik werden in diesem Zusammenhang häufig Kontokorrentabrechnungen in Banküberweisungen berücksichtigt.

2.2 Das Verfahren zur Berücksichtigung internationaler Abrechnungen in Buchhaltungskonten

Kreditorganisationen, die eine Lizenz zur Durchführung von Transaktionen in Fremdwährung erhalten haben, werden eine autorisierte Bank und können Zahlungen für den Export und Import von Waren auf internationaler Ebene leisten.

Für die Abrechnung von Abrechnungen in Fremdwährung werden Konten eröffnet (Anlage 5)

30109 "Korrespondentenkonten von Korrespondenzkreditorganisationen" - P

30110 "Korrespondenzkonten bei Korrespondenzkreditinstituten" - A

Diese Konten werden für Abrechnungen mit anderen Einwohnern eröffnet (Anhang 6)

30111 "Korrespondenzkonten ausländischer Banken" - P

30114 "Korrespondenzkonten bei ausländischen Banken" - A

| Schema der Buchführungseinträge für Banküberweisungen |

|||

| Exportsiedlungen |

|||

| Eingang eines Zahlungsauftrags einer ausländischen Bank |

|||

| Bei Angabe der Belastung des "Loro"-Kontos |

|||

| Gutschrift von Geldern auf dem Konto des Exporteurs |

40702840 (Durchfahrt) |

||

| Gutschrift auf dem Girokonto |

40702840 (Durchfahrt) |

40702840 (aktuell) |

|

| Berechnungen importieren |

|||

| Der Antrag eines Kunden auf eine Währungsüberweisung ist eingegangen, wonach ein Überweisungsauftrag erteilt wurde |

40702840 (aktuell) |

||

| Vom Übersetzer erhobene Provision |

40702840 (aktuell) |

||

| Schema der Buchführungsbuchungen für Abrechnungen nach Inkassoaufträgen |

|||

| Exportsiedlungen |

|||

| Eine autorisierte Bank bucht aufgrund eines Antrags Gelder vom Konto des Kunden ab |

40702840 (aktuell) |

||

| Der Exporteur übergibt nach Versendung der Ware die Dokumente mit Begleitschreiben und Abholauftrag an die ermächtigte Bank. Die Bank, die die Richtigkeit des Ausfüllens der Dokumente überprüft hat, spiegelt sich in der Buchhaltung mit folgendem Eintrag wieder: |

|||

| Unterlagen werden spätestens am nächsten Werktag zur Abholung versandt |

|||

| Vertragsgemäß können die Übersetzungskosten vom Importeur erstattet werden, dann erhöht die Höhe der Übersetzungskosten den Preis der Ware und es wird ein Mahnbescheid erlassen. |

|||

| Der Importeur erwägt die Möglichkeit der Zahlung, |

|||

| Werden die Dokumente nicht bezahlt, werden sie an die Bank des Exporteurs retourniert und dem Exporteur ausgehändigt. |

|||

| Werden die Dokumente vom Importeur bezahlt, erfolgt die Überweisung in Form eines Zahlungsauftrags an die Bank des Exporteurs |

Kor / sch (NOSTRO, LORO) |

||

| Der Betrag der zum Inkasso eingesandten Dokumente wird abgebucht |

|||

| Der Betrag wird dem Konto des Exporteurs gutgeschrieben |

40702840 (Durchfahrt) |

||

| Wenn die Ablösesumme bezahlt ist |

|||

| Berechnungen importieren |

|||

| Nach Eingang des Inkassoauftrags und der Versandpapiere bei der Bank des Importeurs werden deren Beträge gutgeschrieben |

|||

| Der Inkassoauftrag wird an den Importeur weitergeleitet, der die Zahlung der Dokumente erwägt |

|||

| Wenn der Importeur die Dokumente nicht bezahlt, werden sie an die Bank des Exporteurs zurückgeschickt |

|||

| Ist der Importeur bereit, die Dokumente zu bezahlen, erstellt er einen Überweisungsantrag, einen Zahlungsauftrag und überweist die Währung an die Bank des Exporteurs |

|||

| Wenn vom Übersetzer eine Provision berechnet wird |

|||

| Bezahlte Dokumente werden abgebucht |

|||

Zur Abrechnung von Akkreditivverrechnungen werden Konten bei der einführenden Bank eröffnet (Anlage 7)

47409 "Verbindlichkeiten aus Akkreditiven für Auslandsgeschäfte" - P

47410 "Anforderungen an Akkreditive für Auslandsgeschäfte" -A

und auch ausgestellte Akkreditive werden berücksichtigt

90908 "Akkreditive für Siedlungen mit Gebietsfremden" - A

Um die erhaltenen Garantien zu berücksichtigen, dass die zur Zahlung des Akkreditivs überwiesenen Mittel bei Nichterfüllung der Bedingungen durch den Lieferanten zurückerstattet werden, wird ein Konto eröffnet (Anlage 8) 91315 "Ausgestellte Garantien und Bürgschaften" - P

| Buchungsschema für Abrechnungen in Form eines gedeckten Akkreditivs (Anlage 9) |

||

| Berechnungen importieren |

||

| Einzahlung bei Akkreditiveröffnung (Antrag auf Akkreditiveröffnung ist eingegangen) |

||

| Spiegelung der Höhe des Akkreditivs auf dem außerbilanziellen Konto |

||

| Der Akkreditivbetrag wird an die benannte Bank überwiesen |

||

| Gleichzeitig die Höhe der Garantie der ausführenden Bank bei Rückgabe des Akkreditivbetrags bei Zahlungsverzug des Exporteurs |

||

| nach Erhalt einer Nachricht der ausführenden Bank über die Zahlung aus dem Akkreditiv |

||

| Abschluss von Konten zur Erfassung von Forderungen und Verpflichtungen aus einem Akkreditiv |

||

| Gleichzeitig Belastungstransaktion auf einem außerbilanziellen Konto |

||

| Eine Ausgabentransaktion auf einem außerbilanziellen Konto |

||

| Wenn der ausländische Exporteur den Akkreditivbetrag nicht verwendet hat |

||

| Rückerstattungen durch die benannte Bank an die ausstellende Bank |

||

| Gutschrift von Geldern auf dem Konto des Unternehmens |

40702840 (Durchfahrt) |

|

| Akkreditivgarantie wird abgeschrieben |

||

| Zur Abrechnung des Akkreditivs wird ein Konto bei der Bank des Exporteurs eröffnet (Anlage 10) 40902 "Akkreditive für Siedlungen mit Gebietsfremden" - P |

||

| Exportsiedlungen |

||

| Die Höhe des von der ausstellenden Bank erhaltenen gedeckten Akkreditivs |

||

| Wenn der ausstellenden Bank eine Garantie für die Rückgabe des Akkreditivbetrags bei Nichterfüllung der Akkreditivbedingungen durch den Exporteur gestellt wurde |

||

| Zahlung für vom Exporteur vorgelegte Dokumente unter den Bedingungen des Akkreditivs |

40702840 (Durchfahrt) |

|

| Spesentransaktionen auf einem außerbilanziellen Konto |

||

| Wenn der Exporteur das Akkreditiv nicht (nicht in voller Höhe) verwendet hat |

||

| Rückerstattung des Betrags an die ausstellende Bank |

||

| Aufwandstransaktion auf einem außerbilanziellen Konto |

||

| Ist eine Provisionserhebung zu Lasten des Exporteurs vorgesehen |

40702840 (aktuell) |

|

2.3 Risiken bei der Tätigkeit auf dem externen Markt

Das Hauptproblem des Risikomanagements in der außenwirtschaftlichen Tätigkeit eines Unternehmens ist das Management von Risiken, deren Eintritt nicht von den Bemühungen der Unternehmen abhängt und die extern sind (Anlage 11). Lassen Sie uns die externen Risiken charakterisieren.

Politisches Risiko ist die Möglichkeit, als Folge der Regierungspolitik Verluste zu erleiden oder den Gewinn einer Organisation zu verringern. Politische Risiken sind daher mit möglichen Änderungen im Kurs der Regierung des Staates, Änderungen in den Schwerpunktbereichen seiner Aktivitäten verbunden. Die Berücksichtigung dieser Art von Risiken ist besonders in Ländern mit ungeklärter Gesetzgebung, fehlenden Traditionen und fehlender Unternehmerkultur wichtig.

Lassen Sie uns näher auf finanzielle Risiken eingehen, da jede Form der Außenwirtschaftstätigkeit (sei es Außenwirtschaft oder internationale Investitionskooperation) mit einer Finanztätigkeit verbunden ist, die wiederum mit zahlreichen Risiken verbunden ist.

Finanzielle Risiken sind das Risiko eines möglichen Ressourcen- oder Einkommensverlustes im Vergleich zur kalkulierten Option.

Finanzielle Risiken entstehen im Zusammenhang mit der Bewegung von Finanzströmen und zeichnen sich durch eine große Vielfalt aus.

Finanzielle Risiken werden je nach Herkunftsbereich unterteilt in:

· Externe finanzielle Risiken. Sie entstehen, wenn sich die Situation auf dem externen Finanzmarkt ändert; infolge unvorhergesehener Gesetzesänderungen; aufgrund des instabilen politischen Regimes im Einsatzland und in einer Reihe anderer Fälle, auf die das Unternehmen keinen Einfluss hat.

· Interne finanzielle Risiken. Hängt von den Aktivitäten eines bestimmten Unternehmens ab. Sie können verursacht werden durch: unqualifiziertes Finanzmanagement; ineffektive Vermögensstruktur; falsche Einschätzung der Partner etc.

Finanzielle Risiken werden nach der Höhe der finanziellen Verluste klassifiziert:

Akzeptables Risiko ist der drohende vollständige oder teilweise Verlust des Gewinns aus der Durchführung eines Projekts oder aus den finanziellen Aktivitäten des gesamten Unternehmens.

Kritisches Risiko ist mit der Gefahr von Verlusten in Höhe der Kosten verbunden, die für die Durchführung einer bestimmten Finanztransaktion oder Art der Finanztätigkeit anfallen.

Katastrophenrisiko - finanzielle Verluste werden durch den teilweisen oder vollständigen Verlust des Eigentums des Unternehmens berechnet. Hier können Sie über Insolvenz sprechen.

Klassifizierung finanzieller Risiken nach Typen:

Das Inflationsrisiko ist eine Art finanzielles Risiko in der Möglichkeit einer Abschreibung der realen Kapitalkosten (in Form der finanziellen Vermögenswerte eines Unternehmens) sowie der erwarteten Einnahmen und Gewinne des Unternehmens aus Transaktionen aufgrund der Inflation.

Steuerrisiko - die Wahrscheinlichkeit von Verlusten, die einem Unternehmen mit ausländischer Wirtschaftstätigkeit aufgrund ungünstiger Änderungen der Steuergesetzgebung im Rahmen seiner Tätigkeit oder aufgrund von Steuerfehlern bei der Berechnung der Steuerzahlungen entstehen können.

Das Kreditrisiko ist die Wahrscheinlichkeit, dass Partner, die an einem Außenwirtschaftsvertrag teilnehmen, ihre vertraglichen Verpflichtungen sowohl insgesamt als auch für einzelne Positionen nicht erfüllen können.

Einlagenrisiko - die Möglichkeit von Verlusten infolge der Nichtrückgabe von Einlagen des Unternehmens bei Geschäftsbanken

Das Fremdwährungsrisiko ist das Risiko, Verluste aufgrund nachteiliger kurz- oder langfristiger Wechselkursschwankungen an den internationalen Finanzmärkten zu erleiden.

Ein Währungsrisiko entsteht, wenn die Abschlüsse ausländischer Tochtergesellschaften mit den Abschlüssen der Muttergesellschaften multinationaler Konzerne konsolidiert werden. Hat buchhalterischen Charakter und ist mit Unterschieden in der Bilanzierung von Vermögenswerten und Verbindlichkeiten eines Unternehmens in Fremdwährung verbunden.

Aus ökonomischer Sicht wichtiger ist das operative Fremdwährungsrisiko (Transaktionsrisiko), das die Auswirkungen von Wechselkursänderungen auf den zukünftigen Zahlungsfluss und damit auf die zukünftige Rentabilität des Unternehmens berücksichtigt. Operationelles Risiko entsteht, wenn die Besonderheiten Geschäftstätigkeiten ein Unternehmen verlangt zu einem späteren Zeitpunkt eine Zahlung oder den Erhalt von Fremdwährungsmitteln. Die Diskrepanz zwischen der Währung des Preises und der Zahlungswährung ist eine der einfachsten Methoden zur Absicherung von Währungsrisiken.

Das wirtschaftliche Risiko ist das Risiko eines Umsatzrückgangs oder einer Einkommenssteigerung in Verbindung mit ungünstigen Wechselkursänderungen. Diese Art von Währungsrisiko besteht darin, dass sich der Wert der Aktiva und Passiva eines Unternehmens sowohl nach oben als auch in der Tatsache ändern kann, dass sich der Wert seiner Aktiva und Passiva aufgrund zukünftiger Änderungen des Währungsrisikos nach oben und unten ändern kann . Das wirtschaftliche Währungsrisiko ist langfristiger Natur und damit verbunden, dass dem Unternehmen in einer Währung Aufwendungen entstehen und in einer anderen Erträge erzielt werden. Daher können sich Änderungen der Wechselkurse auf die Finanzlage des Unternehmens auswirken.

Das Anlagerisiko ist die Wahrscheinlichkeit finanzieller Verluste im Zuge der Anlagetätigkeit eines Unternehmens.

MÖGLICHKEITEN DER RISIKOABDECKUNG

· Einbindung von Versicherungen, Banken und Vermittlern

Internationale Regeln für die Auslegung von Handelsklauseln (INCOTERMS _ 90)

· Internationale Regeln und Gepflogenheiten für Akkreditive (ICC-Publikationen Nr. 500 von 1993)

· Internationale Regeln für die Sammlung (ICC-Publikation Nr. 522 von 1996)

Genfer Uniformkontrollgesetz

Genfer Abkommen über das einheitliche Gesetz über Schuldscheine und Wechsel

Einheitliche Sicherungsanforderungen

ZAHLUNGSBEDINGUNGEN

Alle Zahlungsbedingungen werden festgelegt durch:

* Fälligkeitsdatum

* Erfüllungsort der Zahlung

* Sicherstellung der Zahlung für den Exporteur

* Sicherstellung der Warenversorgung des Importeurs

Weit verbreitet im Bereich der Außenwirtschaft sind Garantien, die die Verpflichtung des Ausstellers (Bürge) darstellen, dem Gläubiger (Begünstigten) auf dessen schriftlichen Antrag und gemäß den Garantiebedingungen den Geldbetrag zu zahlen. Garantien werden im Namen des Schuldners (Auftraggebers) im Rahmen des Hauptvertrags ausgestellt. Garantien, die vom Bürgen direkt zugunsten des Begünstigten ausgestellt werden, werden als direkt bezeichnet. In einigen Fällen kann die Bank bei der Ausstellung von Garantien eine andere Bank mit der Ausstellung einer Garantie zugunsten des Begünstigten beauftragen und ihm eine eigene Garantie (Rückgarantie) als Sicherheit stellen. In der internationalen Praxis sind Fälle der Verwendung von Präsidial-, Regierungs-, Unternehmens- und Versicherungsgarantien bekannt, am häufigsten werden jedoch Bankgarantien (Bankgarantien) verwendet, die die zuverlässigsten, schnellsten und am einfachsten zu realisierenden Barsicherheiten für den Schuldner darstellen Verpflichtungen aus dem Vertrag.

Es gibt zwei große Gruppen von Garantien, die zur Absicherung von Verbindlichkeiten ausgegeben werden:

1) ein Importeur im Rahmen eines Vertrags (Zahlungsgarantien);

2) ein Exporteur im Rahmen eines Vertrags (vertragliche Garantien). Vertragliche Garantien können wiederum nach Arten besicherter Verpflichtungen unterteilt werden in

· Zahlungsrückerstattungsgarantien (Vorauszahlung),

Garantien für die ordnungsgemäße Vertragserfüllung,

· Garantien für die Teilnahme an Togas (Ausschreibung) etc.

In stärkerem Maße werden die Interessen des Begünstigten durch unwiderrufliche Garantien bei Zahlung auf Abruf geschützt. Gleichzeitig werden auch Dokumentengarantien geltend gemacht, deren Bezahlung von der Vorlage von Dokumenten abhängig ist, beispielsweise zur Bestätigung des Warenversands oder der Ausführung von Arbeiten.

Garantien richten sich nach nationalem Recht. Banken verwenden bei ihrer Tätigkeit auch die von der IStGH entwickelten Einheitlichen Rechtsvorschriften für Garantien. Das Bürgerliche Gesetzbuch der Russischen Föderation, Teil 1 (Kapitel 23) definiert den Begriff, die Grundsätze einer Bankgarantie, das Inkrafttreten und die Beendigung einer Bankgarantie, die Geltendmachung von Ansprüchen aus der Garantie, Regressansprüche des Garantiegebers gegen die Rektor.

3 Probleme und Perspektiven für die Entwicklung internationaler Siedlungen im Export und Import von Waren

3.1 Finanzielle Globalisierung und Risiken im internationalen Zahlungsverkehr

Alle Eigenschaften einer Marktwirtschaft als selbstorganisierendes System mit schwacher Regulierung von Prozessen breiten sich zunehmend auf die Weltwirtschaft aus. Dies ist der wichtigste systemische Risikofaktor, der die Durchführung des internationalen Zahlungsverkehrs beeinflusst.

Eine andere Art des Risikos der finanziellen Globalisierung ist mit den Besonderheiten von Informationssystemen und deren Verwendung im dokumentarischen Geschäft verbunden. Das moderne Finanzsystem basiert auf Informationsnetzwerkstrukturen. Als Konsequenz werden die Risiken dieser Art von Organisation zu Risiken des Finanzsystems.

Und schließlich ist das Hauptrisiko im internationalen Zahlungsverkehr die Geldwäsche. Dies ist heute die relevanteste Risikoart im internationalen Zahlungsverkehr, die von der Globalisierung der Finanzmärkte getragen wird.

Grundsätzlich sind alle internationalen Finanztransaktionen mit Devisen verbunden. Der Fluss von Waren und Dienstleistungen von einem Land zum anderen erzeugt Gegen-Cashflows, Gelder aus verschiedenen Ländern müssen irgendwie gegeneinander getauscht werden, es treten Probleme bei den Wechselkursen, der Wahl der Zahlungsart und bestimmten Finanzinstituten auf, die Abrechnungen durchführen ( in der Regel Banken). Berechnungen werden oft mit Kredit- und Versicherungsgeschäften in Verbindung gebracht. Ein besonderes Thema ist das Verhältnis von nationalen und internationalen Abwicklungsregeln, auch hier ist ein schrittweiser Übergang zu einheitlichen internationalen Regeln wünschenswert. Daher wird ständig nach Wegen zur Verbesserung der internationalen Abwicklung gesucht. In den letzten Jahren hat die Einführung elektronischer Technologien im Siedlungsbereich eine entscheidende Bedeutung erlangt, die grundlegend neue Möglichkeiten für deren Entwicklung schafft.

Die Bedeutung des Siedlungswesens als Bereich des internationalen Finanzwesens zeigt sich auch darin, dass im Prozess seiner Verbesserung Zahlungsgemeinschaften mehrerer Staaten entstehen können, die durch ein einziges, von ihnen entwickeltes internationales Zahlungssystem vereint sind. Solche Allianzen können der Beginn oder integraler Bestandteil der Integration der Volkswirtschaften und Finanzen dieser Staaten sein, d.h. Chancen für die Entwicklung der Finanzglobalisierung schaffen.

Die wichtigste Richtung zur Eindämmung der Globalisierungsrisiken kann die Entwicklung der internationalen Integration des Versicherungsmarktes sein.

Als Folge und integraler Bestandteil der wirtschaftlichen Integration, die sich in der zweiten Hälfte des 20. Jahrhunderts intensiv entwickelte, entstand die finanzielle Globalisierung. Viele Elemente der finanziellen Globalisierung entstanden jedoch als Ergebnis der Entwicklung der Finanzsphäre selbst: das Wachstum des freien Geldkapitals und deren Bewegung zwischen den Ländern, das Aufkommen neuer Finanzinstrumente, die Bildung kollektiver Währungen und mehr.

3.2 Perspektiven für die Entwicklung der Aktivitäten der Banken auf dem internationalen Markt

Eine Analyse der Websites führender inländischer Banken ermöglichte die Ermittlung der folgenden Liste internationaler Bankdienstleistungen, die russische Banken ihren Kunden anbieten können (Anhang 12)

Die Finanzmärkte innerhalb des Landes Russland wachsen und werden zu vielversprechenden Objekten der Kapitalanlage, wodurch die Gefahr einer unkontrollierten Zunahme der Auslandskreditaufnahme in Fremdwährung besteht.

Angesichts der Bedeutung der Finanzstabilität der Banken kann festgestellt werden, dass die Veränderungen im Weltbankensystem in den letzten Jahren, wie verschärfter Wettbewerb, Globalisierung der Finanzmärkte, Einführung neuer Informationstechnologien, das Angebot neuer Bankgeschäfte und Dienstleistungen, führen zu einer Erhöhung der Risiken und damit zu verschärften Anforderungen an die Zuverlässigkeit und finanzielle Stabilität der Banken.

Um die Stabilität der Geschäftsbanken und des Bankensystems insgesamt zu erhöhen, scheinen folgende Maßnahmen von höchster Priorität zu sein:

· Entwicklung von Kontrollsystemen und bankinternen Ratings, die neue gesetzliche Aufsichtsnormen anregen würden, vergleichbar mit den vorbildlichen internationalen Eigenkapitalstandards;

· Vollständige Umstellung auf internationale Berichtsstandards, um die Transparenz weiter zu verbessern und die Risiken der russischen Wirtschaft einzuschätzen.

Gegenwärtig beschäftigt sich die überwiegende Mehrheit der russischen Banken, die sich auf die Außenwirtschaft konzentrieren, hauptsächlich mit der Anhäufung billiger Ressourcen russischer Exporteure und deren Platzierung in risikoarmen Auslandsanlagen (Einlagen, Staatspapiere usw.). Wie Sie wissen, sind diese Vermögenswerte, obwohl sie ein stabiles Einkommen bringen, unbedeutend. Darüber hinaus kann sich nicht jede russische Geschäftsbank selbst eine solche Aktivität leisten, da wir nicht sehr viele solide Firmenkunden haben. Daher handelt es sich in der Regel um „Taschenbanken“ großer Exporteure oder um Banken mit ausländischem Kapital.

Denken wir beispielsweise an komplexere internationale Bankdienstleistungen, wie die Verbriefung von Kundenvermögen, die Organisation von Eurobond-Darlehen, die Gewinnung von Konsortialkrediten für ihre Kunden, die Organisation der Ausgabe von Aktien, Anleihen, dann die überwältigende die Mehrheit der russischen Banken stellt sie praktisch nicht zur Verfügung. ... Und Unternehmen auf internationalen Märkten wenden sich in der Regel unter Berücksichtigung der Risiken und vor allem des Länderrisikos an große Kreditinstitute. Die Mehrheit der russischen Banken verfügt jedoch weder über die richtige Technologie, noch über ausreichend erfahrene Spezialisten oder großes Kapital. Natürlich verlieren Banken als Finanzintermediäre potenzielle Einnahmen, wenn sie nicht in Anspruch genommen werden. Tatsächlich wenden sich sogar russische Industriegiganten aufgrund von Unternehmensinteressen oft nicht an inländische, sondern an ausländische Banken.

Eine geringe Kapitalausstattung und dementsprechend ein hohes Risiko sind einer der Hauptgründe für die geringe Wettbewerbsfähigkeit russischer Banken. Es gibt drei Möglichkeiten, die Wettbewerbsfähigkeit der russischen Kreditinstitute sowie des Bankensystems insgesamt zu steigern.

Erstens können Sie den Weg der Kapitalerhöhung auf Kosten der Gewinne gehen, die bei den Banken verbleiben. Dies ist jedoch ein sehr langer Weg, da die Rentabilität im Bankensektor in unserem Land gering ist.

Zweitens ist es möglich, externe Investoren, sowohl russische als auch ausländische, anzuziehen.

Und schließlich gibt es noch einen dritten Weg - dies ist der Weg der Fusionen und Übernahmen.

Darüber hinaus ist eine aktivere Zusammenarbeit mit den wenigen ausländischen Banken erforderlich, die bereits in Russland tätig sind (Moscow Narodny Bank, Eurobank, East West United Bank, Donau Bank, Ost-WestHandelsbank etc.). Für diese Banken ist es wichtig, die für Russland immer noch günstige Lage auf dem Weltmarkt zu nutzen, um ihre Investitionen im Ausland zu erhöhen, wobei der Schwerpunkt auf der Zusammenarbeit mit den einheimischen Unternehmen liegt, deren Produkte im Ausland nachgefragt werden.

Die Abwicklung ist eines der Schlüsselthemen im internationalen Handel. Der Gesetzgeber und das Bankensystem sollten den Unternehmen eine ausreichende Zahl von Instrumenten zur Verfügung stellen, die sowohl die Abwicklung als auch die Absicherung der damit verbundenen Risiken gewährleisten. Gleichzeitig sollen die Werkzeuge Flexibilität und die Fähigkeit der Unternehmen bieten, schnell auf sich ständig ändernde äußere Bedingungen zu reagieren.

Ein wesentlicher Teil der Außenwirtschaftsbeziehungen ist der Außenhandel. Internationale Abwicklungen umfassen Abwicklungen für den Außenhandel mit Waren und Dienstleistungen sowie nichtkommerzielle Transaktionen, Kredite und Kapitalströme zwischen Ländern, einschließlich solcher im Zusammenhang mit dem Bau von Einrichtungen im Ausland und der Unterstützung von Entwicklungsländern.

Einer der wichtigsten Bestandteile der Außenwirtschaftsbeziehungen ist die Abwicklung von Zahlungen für erhaltene Waren und Dienstleistungen.

Die Geschwindigkeit und die Garantie des Zahlungseingangs sowie die Höhe der mit der Abwicklung von Transaktionen über Banken verbundenen Kosten hängen von der Wahl der Zahlungsarten und Zahlungsbedingungen ab. Daher vereinbaren Außenhandelspartner im Verhandlungsprozess die Einzelheiten der Zahlungsbedingungen und fixieren diese anschließend im Vertrag.

Bei der Festlegung der monetären, finanziellen und Zahlungsbedingungen von Verträgen gilt das Gegenteil der Interessen des Exporteurs, der in kürzester Zeit den maximalen Geldbetrag anstrebt, und des Importeurs, der daran interessiert ist, den geringsten Geldbetrag zu zahlen , den Wareneingang zu beschleunigen und die Zahlung bis zum Eingang des Verkaufserlöses zu verschieben, manifestiert sich. Die Wahl der Geld-, Finanz- und Zahlungsbedingungen der Transaktionen hängt von der Art der wirtschaftlichen und politischen Beziehungen zwischen den Ländern, dem Kräfteverhältnis der Gegenparteien, ihrer Zuständigkeit, den Traditionen und Handelsbräuchen mit diesem Produkt ab.

Die von der internationalen Praxis entwickelten Formen des internationalen Zahlungsverkehrs sind eine Art Schutzmethoden gegen Währungsrisiken und unterscheiden sich in der Mechanik, dem Garantiegrad und der Form der Beteiligung an den Zahlungsverkehrsgeschäften von Banken. Daher ist eine Berechnungsform zu wählen, die es ermöglicht, unabhängig von der wirtschaftlichen und politischen Stabilität des Kontrahentenlandes die Interessen sowohl des Exporteurs als auch des Importeurs zu wahren.

In diesem Seminararbeit das Wesen des internationalen Zahlungsverkehrs wurde offengelegt, die wichtigsten derzeit verwendeten Formen des internationalen Zahlungsverkehrs betrachtet (Überweisung, Inkasso, Akkreditiv, Kontokorrent, Vorauszahlung, sowie Wechsel- und Scheckausgleich), die Mechanismen zu ihrer Umsetzung und Faktoren, die die Wahl der einen oder anderen Siedlungsform beeinflussen ...

Darüber hinaus wurde das Hauptaugenmerk auf drei Abrechnungsformen gelegt - Banküberweisung, Inkasso und Akkreditiv - als die gebräuchlichsten Formen des internationalen Zahlungsverkehrs, die den Anforderungen der Abrechnung sowohl von Exporteuren als auch von Importeuren weitestgehend gerecht werden.

Es wurden auch die Vor- und Nachteile jeder Form der internationalen Abwicklung analysiert.

Die Entstehung und der weitere Wandel des internationalen Siedlungswesens sind mit der Entwicklung und Internationalisierung der Warenproduktion und -zirkulation verbunden.

Aus wirtschaftlichen, politischen und kulturellen Verbindungen zwischen Ländern entstehen Geldforderungen und -verpflichtungen, deren Zahlungen einer Regulierung unterliegen. Zu diesem Zweck werden verschiedene Formen des internationalen Zahlungsverkehrs genutzt. Die Wahl der Form wird durch eine Reihe von Faktoren bestimmt, die in dieser Kursarbeit diskutiert wurden. Einige Zahlungsarten sind für den Exporteur günstiger, andere für den Importeur.

Der internationale Handel ist für die Wirtschaft eines jeden Landes von wesentlicher Bedeutung. Teilnehmer an der Außenwirtschaft können bedingt in drei Gruppen eingeteilt werden: Exporteure (Produzenten), Importeure (Käufer), Banken (Abrechnungen). Jeder von ihnen hat seine eigenen Aufgaben und Probleme. Unabhängig davon, zu welcher Gruppe diese oder jene Organisation gehört, gibt es eine Reihe allgemeiner Regeln und Vorschriften, denen sie Folge leisten müssen.

In der Praxis des internationalen Handels werden unter Berücksichtigung der beiderseitigen Interessen der Teilnehmer am Außenwirtschaftsverkehr Abrechnungen in unterschiedlicher Form durchgeführt – in Form von Vorauszahlungen, durch Einzug oder Wechselakzeptanz, mit Akkreditiv .

Die gebräuchlichste Form – Banküberweisung, Inkasso – wird selten verwendet. Und nur die Akkreditivform der Abrechnung bietet einer wirtschaftlichen Einheit eine reiche Auswahl beim Aufbau von Systemen der gegenseitigen Abrechnung mit ihren Gegenparteien. Es ist kein Zufall, dass Akkreditiven bei der Beschreibung der Formen des internationalen Zahlungsverkehrs besondere Aufmerksamkeit geschenkt wird, denn diese Frage wird am häufigsten behandelt.

Vor der Umsetzung des ersten erfolgreichen Außenhandelsvertrages muss ein Unternehmen, sei es Importeur oder Exporteur, einen schwierigen Weg in seiner Entwicklung gehen. Spezialisten müssen die Abwicklungsformen, die Feinheiten der Gesetzgebung verschiedener Länder, die Besonderheiten der Arbeit der Banken und die Abwicklungssysteme zwischen ihnen verstehen.

In der modernen Weltwirtschaft gibt es zwei Haupttrends:

Stärkung der Integrität der Weltwirtschaft, ihrer Globalisierung, die durch die Entwicklung der wirtschaftlichen Beziehungen zwischen den Ländern, die Liberalisierung des Handels, die Schaffung moderner Kommunikations- und Informationssysteme, weltweite technische Standards und Normen verursacht wird.

Wirtschaftliche Annäherung und Interaktion der Länder auf regionaler Ebene, Bildung großer regionaler Integrationsstrukturen, Entwicklung hin zu relativ unabhängigen Zentren der Weltwirtschaft.

Die Globalisierung bringt nicht nur Vorteile wie verstärkten internationalen Wettbewerb, Skaleneffekte bei der Produktion, gesteigerte Arbeitsproduktivität durch Rationalisierung der Produktion auf globaler Ebene und Verbreitung fortschrittlicher Technologien sowie Wettbewerbsdruck zugunsten einer kontinuierlichen Innovation auf globaler Ebene ist mit negativen Folgen oder potenziellen Problemen verbunden.

Die Globalisierung hat enorme Auswirkungen auf die Aktivitäten der Banken auf dem internationalen Markt und deren internationale Abwicklung in diesem Bereich.

GESETZLICHE MATERIALIEN:

Verfassung der Russischen Föderation [ Informationssystem Berater Plus]

Bürgerliches Gesetzbuch der Russischen Föderation (Zivilgesetzbuch der Russischen Föderation) vom 30.11.1994 N 51-FZ [Informationssystemberater Plus]

Bundesgesetz vom 2. Dezember 1990 N 395-I "Über Banken und Bankgeschäfte" [Informationssystem Garant]

Bundesgesetz vom 8. Dezember 2003 N 164-FZ "Über die Grundlagen der staatlichen Regulierung der Außenwirtschaftstätigkeit" [Garant Information System]

Bundesgesetz vom 10.12.2003 Nr. 173-FZ "Über die Währungsregulierung und Währungskontrolle" [Garant Information System]

Bundesgesetz vom 11. März 1997 N 48-FZ "Über Wechsel und Schuldschein" [Informationssystem Garant]

Bundesgesetz vom 21. November 1996 N 129-FZ "Über das Rechnungswesen" [Informationssystem-Garantie]

Verordnung der Zentralbank Russlands vom 26. März 2007 N 302-P "Über die Rechnungslegungsvorschriften bei Kreditinstituten mit Sitz auf dem Territorium der Russischen Föderation" [Informationssystem Garant]

Internationale Regeln zur Auslegung von Handelsbegriffen "Incoterms" (Veröffentlichung der Internationalen Handelskammer 1990 N 460) [Informationssystem Garant]

Einheitliche Regeln und Gepflogenheiten für das Akkreditiv (UCP N 500) [Informationssystem Garant]

Einheitliche Rechtsvorschriften für das Inkasso (Veröffentlichung der Internationalen Handelskammer Nr. 522) in der Fassung von 1995 [Garant Information System]

Uniform Rules for First Demand Guarantees (Ausgabe 1992, ICC-Publikation N 458) [Garant Information System]

Genfer Uniformkontrollgesetz [Informationssystem für Garantiegeber]

Genfer Abkommen über das einheitliche Gesetz über Schuldscheine und Wechsel [Informationssystem für Garantiegeber]

Internationale Währungs- und Finanzbeziehungen [Text] hrsg. L. N. Krasavina. - M.: "Finanzen und Statistik", 2006.

Bankwesen. Zusätzliche Operationen von Clients [Text] hrsg. A. M. Tavasieva. - M.: "Finanzen und Statistik", 2005.

Bankwesen [Text] hrsg. E. F. Zhukova, N. D. Eriashvili. - M.: UNITI-DANA: Edinstvo, 2006.- 575 p.

ARTIKEL AUS DER SERIENVERÖFFENTLICHUNG:

Bankdienstleistungen 2 / 2007 Dumnaya N. N. „Über den Prozess der Bildung internationaler integrierter Märkte im Kontext der Globalisierung“ [Text] S. 7

Bankdienstleistungen 2 / 2007 Litovkin Yu I. "Finanzielle Globalisierung und Risiken (am Beispiel des internationalen Zahlungsverkehrs)" [Text] S. 15

Elektronische Ressource

Verfügen über Fernzugriff

Der Chef des IWF warnt vor den Risiken der Globalisierung [Elektronische Ressource] Zugriffsmodus des World Wide Web / URL: http://www.k2kapital.com

"Finanzielle Globalisierung und nationale Währungsstrategie" [Elektronische Ressource] E.V. Malinina World Wide Web-Zugriffsmodus / URL: http://www.nir-ran.ru/club/globalization/detail.php?ID=1866

"Merkmale und Perspektiven für die Entwicklung von Bankdienstleistungen russischer Banken im Kontext der Integration in das globale Finanzsystem" [Elektronische Ressource] E. Smirnov World Wide Web-Zugangsmodus / URL: http://www.smartcat.ru/1 /157_15_1.shtml

Methodische Zeitschrift "Internationale Bankgeschäfte" Nr. 2/2004 [Elektronische Ressource] "An der Schwelle zur Kardinalliberalisierung" E. Smirnov Zugangsmodus World Wide Web / URL: http://www.reglement.net/bank/mbo/2004_2 .htm

Anhang 1

Nach Abschluss des Vertrages (1) zwischen Importeur und Exporteur stellt der Importeur einen Überweisungsantrag an die Bank (2). Die Lieferung der Ware (3) kann vor oder nach der Zahlung erfolgen, die sich nach den Vertragsbedingungen und den Währungsgesetzen der Länder richtet.

Die Bank des Importeurs sendet nach Annahme des Zahlungsauftrags des Importeurs im eigenen Namen den Zahlungsauftrag (4) an die Bank des entsprechenden Exporteurs. Nach Erhalt des Zahlungsauftrags überprüft die Bank des Exporteurs deren Echtheit und führt eine Gutschrift (5) auf dem Konto des Exporteurs durch.

Anlage 2

Abrechnungsschema für die Dokumentensammlung

8. Der Exporteur schließt mit dem Importeur einen Vertrag über den Verkauf von Waren zu den Zahlungsbedingungen für den Dokumenteneinzug und schickt ihm die Ware (1a).

9. Der Exporteur übersendet seiner Bank (Auftraggeber) den Inkassoauftrag und die Handelsunterlagen.

10. Die Bank des Exporteurs leitet den Inkassoauftrag und die Handelsunterlagen an die Inkassobank weiter.

11. Die Inkassobank kann gleichzeitig als vorlegende Bank fungieren und dem Importeur die eingegangenen Dokumente zur Zahlung vorlegen. Die Einreichung von Dokumenten kann von der Inkassobank auch über eine andere Bank (in der Regel die Bank des Importeurs) erfolgen.

12. Der Importeur bezahlt die Dokumente an die einziehende (vorlegende) Bank.

13. Die einziehende Bank überweist die Zahlung an die überweisende Bank (oder die Bank des Exporteurs).

14. Die überweisende Bank schreibt den überwiesenen Betrag dem Konto des Exporteurs gut.

Anhang 3

ANWEISUNGEN ZUR EXPORTSAMMLUNG

ÜBERWEISUNG Per Einschreiben

zur Abholung und / oder Annahme AIR MAIL

|

in allen guoted sein |

Abholtermin |

ADRESSENNAME UND ADRESSE EINER AUSLÄNDISCHEN BANK

|

Name Exportorganisation |

Name und Adresse des Zahlers |

||||||||

| Das zweite Original des Frachtbriefs wird Ihnen mit der nächsten Luftpost zugesandt Der zweite Original-Frachtbrief wird Ihnen zugesandt nächste Mail SUMMA Waren Warenmenge INCASSO |

|||||||||

| Dokumente gegen Bezahlung ausliefern Dokumente gegen Abnahme ausliefern Dokumente gegen Zahlung ausstellen Dokumente gegen Annahme ausstellen |

|||||||||

| Dokumente ohne Zahlung gegen Mahnung ausliefern (schriftliche Verpflichtung von Firn zur Zahlung des Coollektionsbetrages innerhalb von___________________________Tagen) Ausstellung von Dokumenten gegen die schriftliche Verpflichtung der Firma zur Zahlung des Inkassobetrags innerhalb von ____________________________ Tagen ab __________________ |

|||||||||

| Halten Sie den/die angenommenen Entwurf(e) Nr.(n) __________________________________________ bei Ihnen in Verwahrung und bei Fälligkeit zur Zahlung anwesend Behalten Sie den angenommenen Wechsel № -_________ bei sich und legen Sie ihn bei Fälligkeit zur Zahlung vor |

|||||||||

| Senden Sie uns die akzeptierten Entwürfe zurück # ________________________________ Akzeptierte Wechsel Nr. ______________ sind an die BANK zurückzugeben |

|||||||||

| Bitte schreiben Sie unserem Konto eine Gutschrift___________________________________________ und beraten / anweisen, uns per Luftpost / Kabel / SWIFT zu beraten Bitte schreiben Sie das Bankkonto # _________ bei IHNEN / __________ gut und benachrichtigen / benachrichtigen Sie die BANK ____________ per Luftpost / Telex / SWIFT |

|||||||||

| Bitte bitten Sie Ihre __________ Zentrale, uns zu ermächtigen, Ihr / ihr Konto per Luftpost / Kabel / Swift zu belasten Bitten Sie Ihre Zentrale, die BANK ______ zu ermächtigen, IHR / deren Konto _________ per Luftpost / Telex / Swift zu belasten. |

|||||||||

| Benachrichtigen Sie uns über Nichtzahlung / Nichtannahme per Kabel / Luftpost unter Angabe der Gründe Benachrichtigen Sie uns bei Nichtzahlung / Nichtannahme per Telex / Luftpost unter Angabe der Gründe |

|||||||||

| Protest wegen Nichtzahlung. Senden Sie uns Entwurf(e) mit Protestakt zurück, sofern nicht anders angegeben Bei Versäumnis Einspruch einlegen. Senden Sie unsere Wechsel mit Zahlungsverzug zurück, sofern nichts anderes angegeben ist. |

|||||||||

| Alle Ihre Gebühren gehen zu Lasten des Zahlers / Bezogenen. Gebühren nicht zu erlassen. Alle Ihre Ausgaben gehen zu Lasten des Zahlers / Bezogenen. Keine Ausgaben. |

|||||||||

| Andere Anweisungen Andere Anweisungen. |

|||||||||

Hochachtungsvoll,

Eingeschickt an. Bank mit Dokumenten

Anhang 4

Abrechnungsschema für das Akkreditiv mit Zahlung bei der ausstellenden Bank

Nach Vertragsabschluss mit dem Exporteur (1) stellt der Importeur bei der Bank einen Antrag auf Eröffnung eines Akkreditivs (2).

Die ausstellende Bank eröffnet ein Akkreditiv und schickt es an ihren Korrespondenten, in der Regel im Ausfuhrland, mit der Anweisung, das Akkreditiv dem Begünstigten mitzuteilen (3).

Die avisierende Bank überweist das Akkreditiv an den Begünstigten und bescheinigt dessen Echtheit (4).

Nach Erhalt eines zu seinen Gunsten eröffneten Akkreditivs (also der Zahlungspflicht der Bank) versendet der Begünstigte die Ware (5), übergibt in der Regel Dokumente an die avisierende Bank (6), die sie für Zahlung an die ausstellende Bank (7).